CHAP 4 : Comment expliquer les crises financières et réguler le système financier ?

INTRODUCTION : Qu'est-ce-que le financement?

Le système financier (banques, bourses) joue un rôle dans la croissance économique en permettant aux ménages, aux entreprises et à l’État de se financer.

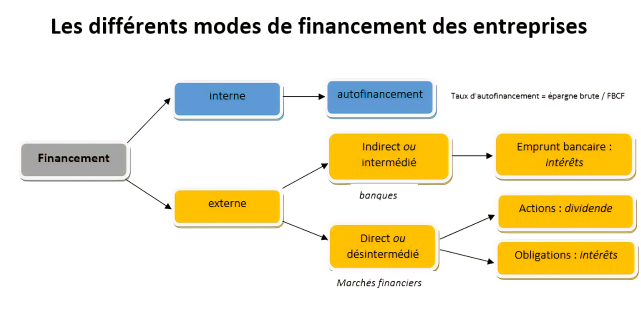

Par exemple une entreprise peux se financer de différentes façons :

L’entreprise, pour se créer ou se développer, a eu un recours quasi systématique au crédit bancaire jusqu’aux années 1980. Mais depuis, la désintermédiation se développe, donc un financement par le marché surtout pour les grandes entreprises. Mais l’activité est perturbée par des crises.

PARTIE 1 – CARACTÉRISTIQUES ET CAUSES DES CRISES FINANCIÈRES

A – Les caractéristiques:

1. Définition : C’est une perturbation majeure du système financier avec un effondrement boursier, des faillites bancaires et/ou une contraction du crédit.

2. L’exemple de la crise de 1929 et de 2008

2.1 La crise de 1929 :

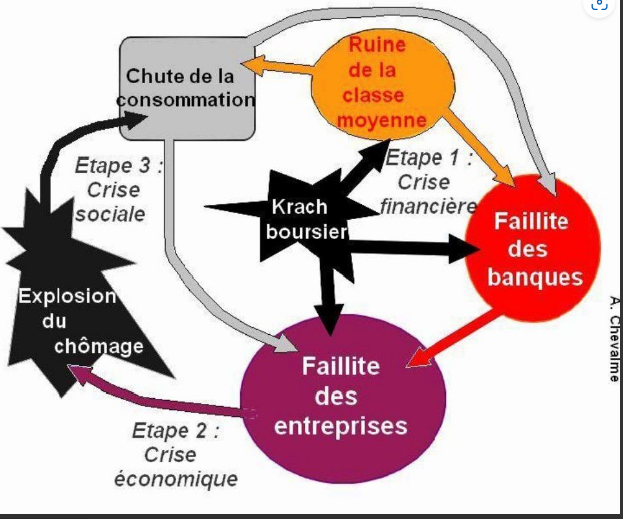

Dans les années 20 aux États-Unis les épargnants spéculent en bourse. Ils empruntent à bas taux d’intérêt pour acheter des actions. La valeur des actions double entre 1926 et 1929. Mais cette hausse n’est pas vraiment liée à une bonne situation économique, par exemple en 29 la production baisse de 7 %. Le 24 octobre 1929 (jeudi noir) un effondrement boursier ( krach) se produit. Tout le monde veut vendre ses titres, personne n’achète. À midi, l’indice Dow jones a perdu 22,6 %.Entre 29 et 32 les cours des actions baissent de 87 %.

Cela se propage à l'économie:

2.2 La crise de 2008 :

Aux États-Unis dans les années 2000, des ménages modestes s’endettent pour acheter leur maison. Ces crédits subprimes sont à risque, ils sont garanties par une hypothèque (revente de la maison en cas de défaut de paiement), ils sont également à taux d’intérêt variable.

A partir de 2004 avec la hausse des taux de nombreux ménages ne peuvent plus rembourser leur emprunt. Les banques vendent les maisons hypothéquées ce qui provoque la chute des prix de l’immobilier.

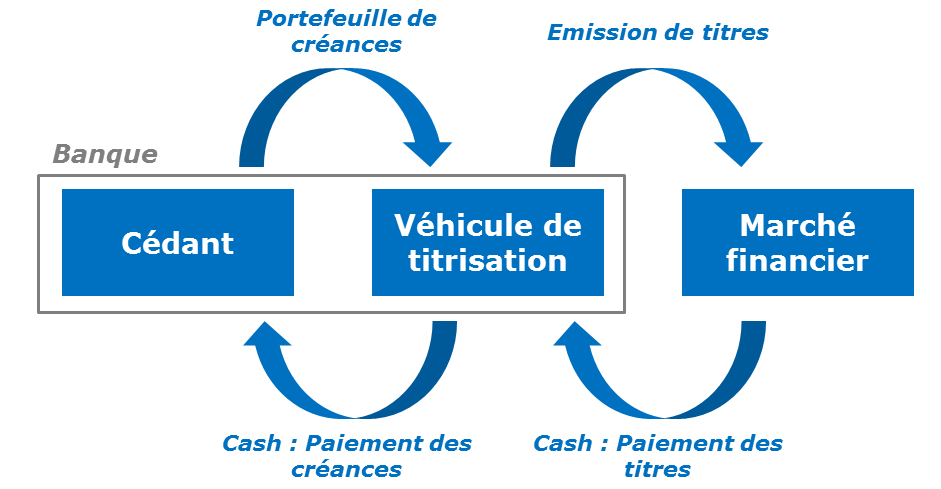

Face au danger des crédits subprimes, les banques avaient titrisé.

TITRISATION : les banques ont revendu les crédits à des sociétés conçues pour cela. Celles-ci ont financé ces achats en émettant des titres financiers avec des rendements attractifs et en les vendant à d’autres investisseurs. Ces derniers se retrouvaient ainsi propriétaires « d’un bout » de ces crédits. Par le jeu des reventes successives, ces encours de crédits risqués se sont retrouvés disséminés dans le système financier mondial.

_________________________________________________________________________

Lorsque de nombreux particuliers ont commencé à ne plus pouvoir rembourser leurs crédits immobiliers, les détenteurs des titres émis n’ont pu être payés et la valeur de ces titres a dégringolé.

Les conséquences de la crise des subprimes sont considérables : restriction du crédit, faillites de banques, krachs…

Un des symboles de cette crise est la faillite de la banque américaine "Lehman Brothers"

(--> minute 3)

Pour conclure on peut comparer 1929 et 2008.

Comparaison des crises de 1929 et 2008-12... (calameo.com)

COMPARAISON

1929 est d'abord une crise boursière qui a entraîné une crise bancaire puis une crise productive, tandis que celle de 2008 est déclenchée par une crise bancaire qui se transforme en crise boursière puis productive.

B - Les causes d’une crise financière

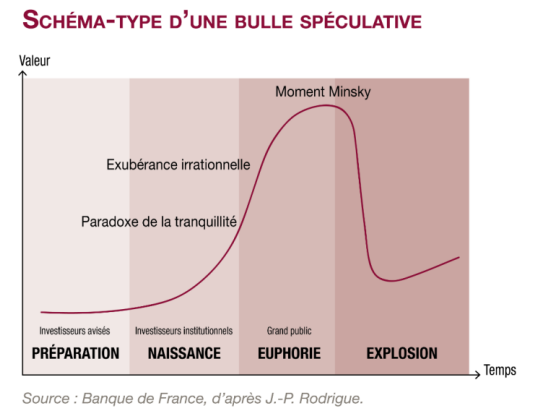

1. Les bulles spéculatives

1.1 Définitions :

Pour comprendre il faut d’abord définir un ACTIF. C’ est une ressource économique détenue par une entreprise ou un individu dans le but d’en tirer profit. Il a une valeur qui peut augmenter ou baisser.

Exemple d’actifs : Un bien immobilier, stock d’une entreprise, les créances, les titres financiers…

Une bulle se produit quand le prix d’un actif augmente trop vite par rapport à sa valeur fondamentale (réelle).

1.2 LES MÉCANISMES :

/image%2F1371194%2F20240329%2Fob_f4e1f3_bulles.png)

Durant une période de confiance les investisseurs anticipent une hausse du prix de l’actif. La spéculation consiste à acheter pour vendre à un prix plus élevé plus tard. Plus il y a d’acheteurs plus le prix augmente et plus le prix augmente plus cela attire de nouveaux investisseurs.

Mais quand un évènement économique modifie les anticipations (prévisions à la baisse) le prix de l’actif va baisser brutalement. C’est l’éclatement de la bulle . L’euphorie laisse la place à la panique.

--------------------------------------------------------------------------------

Selon Minsky (1919-1996), la recherche de profits et la confiance engendre l’endettement, puis le surendettement et la prise de risques excessifs. C’est le paradoxe de la « tranquillité ».

Le "Moment Minsky". se produit quand l’euphorie cesse, les investisseurs vendent leurs actifs pour faire face à un besoin de liquidités.

-------------------------------------------------------------------

La psychologie des acteurs du marché financier n’est donc pas rationnelle ce qui favorise l’instabilité :

-les comportements sont mimétiques ou moutonniers, les investisseurs s’influencent " ils vendent, vendons !"

- les anticipations ou prophéties sont auto-réalisatrices, quand les investisseurs anticipent un évènement, leur comportement va provoquer cet évènement. Si par exemple ils anticipent la baisse de la bourse, ils vendent les actions, ces ventes provoquent la baisse de la bourse.

Nous avons vu 2 exemples de bulles :

- sur les actions en 1929

- sur l’immobilier en 2008.

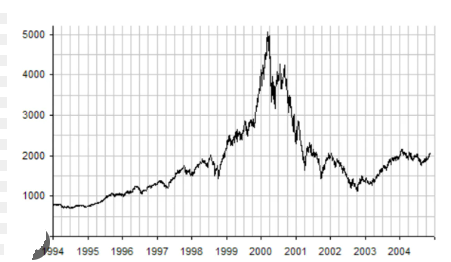

On peut aussi citer la bulle internet des années 2000 : à la fin des années 1990, c’est la révolution technologique internet. Les spéculateurs achètent tout ce qui a un lien avec le secteur de l’internet, même des sociétés qui ne réalisent absolument aucun profit.

La bulle éclate en 2000 : le Nasdaq, indice américain des valeurs technologiques, perd 78% de sa valeur.

2. Le rôle des banques

2.1. la transformation du rôle :

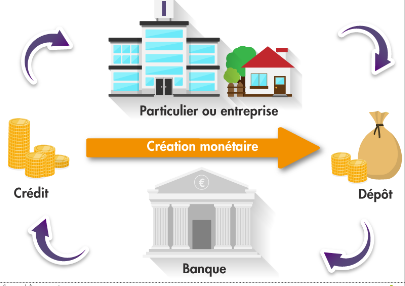

Les banques collectent les dépôts des clients et accordent des crédits. Ce sont des intermédiaires financiers.

Depuis les années 80 le financement par la bourse s’est développé (action, obligation) avec un risque de baisse de l’activité d’intermédiation bancaire. Elles s’adaptent en émettant de plus en plus de des titres financiers et elles achètent de plus en plus de titres.

2.2 Les crises bancaires

Nous avons vu que les crises de 1929 et 2008 ont provoqué des faillites bancaires. En effet lors d’une crise financières les liquidités monétaires deviennent plus rares (crise de liquidité). Les clients en perte de confiance retirent leur épargne, si c’est une ruée (bank run) vers les banques la panique bancaire peut provoquer la faillite. Au départ la panique touche simplement les banques fragiles en manque de liquidité (monnaie) mais comme elles sont interdépendantes cela peux produire des faillites en chaîne (effet domino) , c’est le risque systémique.

2.3 Pourquoi les banques prennent-elles trop de risques ?

Elles cherchent à rentabiliser leurs actifs. Mais souvent les actifs rentables sont les plus risqués. En période d’euphorie financière (voir bulles) elles sont incitées à avoir des comportements risqués.

En plus elles pensent être secourues par les autorités (banques centrales et gouvernements) si elles sont en difficulté . C’est une situation d’aléa moral ou un agent qui sait qu’il est assuré contre un risque va prendre plus de risque.

En se pensant « too big to fall » les grandes banques pensent que les gouvernements ne peuvent pas les laisser tomber en cas de crise car leur taille et leurs liens avec d’autres banques provoqueraient une crise systémique .

Cette aléa moral était aussi présent dans la titrisation de la crise de 2008. En sachant qu ‘elles pouvaient se débarrasser du risque de ne pas être remboursé, elles avaient prêté davantage à des clients fragiles (pas très solvables) qui voulaient acheter une maison.

PARTIE 2 – TRANSMISSION DES CRISES ET RÉGULATION FINANCIÈRE

A – Les mécanismes de transmission des crises financières à l’économie réelle

1. La transmission par le crédit

1.1 la baisse de l’offre de crédit

La production, la consommation, l’emploi, l’investissement constituent l’économie réelle. Elle dépend de l’économie financière qui touche au financement de l’économie : monnaie, bourse, banques…

Lors d’une crise financière, les liquidités sont plus rares, les crédits moins nombreux (credit crunch), les taux d’intérêt augmentent.

1.2. La baisse de l’activité économique

Si les crédits sont plus coûteux les entreprises réduisent leurs investissements et les ménages leur consommation.

Baisse inv. + baisse conso. ----→ ralentissement croissance PIB (récession) ou baisse PIB (dépression).

2. La transmission par la baisse de valeur des actifs

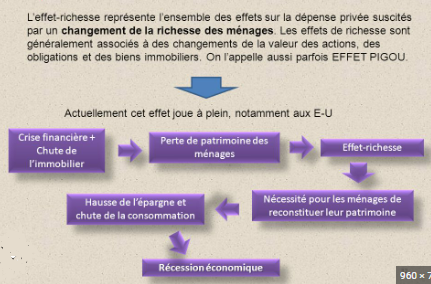

2.1 L’effet de richesse négatif

La richesse d’un ménage repose sur ses revenus et son patrimoine. Patrimoine financier (action, obligation …) et non financier (immobilier). Si la valeur de son patrimoine augmente c’est un effet de richesse positif. Si la valeur baisse : effet de richesse négatif.

Lors du dégonflement de bulles spéculatives la valeur des actifs chute. Certain actif comme une maison peuvent être remis en garantie par l’emprunteur en échange d’un crédit (vu pour subprimes) c’est un collatéral.

Si un ménage s’est endetté pour les acheter il va vendre en catastrophe et en perdant de l’argent (vente forcée) pour se désendetter.

2.2 La baisse de la consommation et de l’investissement

La hausse de l’épargne provoquée par l’effet de richesse négatif, diminue la consommation des ménages. De plus la baisse de leurs actifs utilisés comme collatéraux réduit leur capacité d’emprunt auprès des banques.

La baisse du cours des actions rend plus difficile pour les entreprises le financement par l’émission d’actions.

Donc les entreprises et les ménages auront tendance à moins investir et consommer-→ effets défavorables sur le production et l’emploi.

'''''''''''''''''''''''''''''''''''''''''''''''''''''''''''''''''''''''''''''''''''''''''''''''''''''''''''''''''''''''''''''''''''''''''

BILAN: comment rédiger une argumentation avec les éléments vus ci-dessus

Une crise financière affecte l’économie réelle tout d’abord via des effets de richesse négatifs. En effet, la baisse des prix des actifs fait baisser la valeur du patrimoine des agents économiques. Pour reconstituer celui-ci, ils ont tendance à épargner davantage et donc à moins consommer, ce qui déprime la production et ralentit donc la croissance. C’est ce qui s’est passé lors de la Grande Dépression à partir de 2008, où la chute des prix de l’immobilier a conduit les ménages à comprimer leurs dépenses de consommation pour faire face à leurs remboursements d’emprunts immobiliers.

--------------------------------------------------------------------------

B - La régulation du système financier

Face aux crises les gouvernements souhaitent des mesures de régulation pour protéger les épargnants et les investisseurs. Mais aussi pour éviter les coûts des crises économiques. On l’a vu les banques ont pris trop de risques (aléa moral). Les agences de notations qui sont chargées d’évaluer la solvabilité des Etats, entreprises et banques avec des notes sont critiquées. Elles n’ont pas mesuré par exemple le risque des subprimes.

1. La réglementation financière

Les règles prudentielles de 2010 (accord de Bâle) ixe un ratio de solvabilité de 8 % , c’est le % de fonds propres que doit détenir une banque par rapport au montant de ses crédits. Il passe à 10,5 % en 2019. Plus une banque a de fonds propres plus elle est en capacité de couvrir des pertes et d’éviter une faillite.

2. La supervision financière

Les pouvoirs publics édictent des règles pour éviter que les banques adoptent des comportements risqués. Pour la zone Euro c’est la BCE qui est chargé de la surveillance .

Cependant le shadow banking non réglementé se développe : il regroupe les activités financières non rattachées à une banque. Exemple : crowdfunding (financement participatif) , plateformes de monnaies virtuelles (Bitcoin…)….

/https%3A%2F%2Fstorage.canalblog.com%2F95%2F68%2F892764%2F126225065_o.jpg)

/image%2F1371194%2F20260519%2Fob_bb5b9d_banniere.jpg)

/https%3A%2F%2Fstorage.canalblog.com%2F90%2F36%2F892764%2F126401599_o.png)

/https%3A%2F%2Fstorage.canalblog.com%2F39%2F23%2F892764%2F126428544_o.png)